63% Polaków nie ma żadnej pożyczki czy kredytu. Natomiast 1/3 Polaków ma zobowiązania finansowe, najczęściej osoby w średnim wieku i z dziećmi. Wśród osób zadłużonych w grupie wiekowej 35-44 lat 21% spłaca kredyt hipoteczny, a 18% – konsumpcyjny. Pożyczki pozabankowe (tzw. chwilówki) są popularniejsze u osób nieco młodszych, w wieku 25-34 lat. Dla 64% zadłużonych spłata pochłania do 20% dochodów, natomiast 16% przeznacza na nią ponad 1/3 dochodów. Najczęściej zadłużenie to zobowiązania krótkoterminowe (43%) do spłaty w ciągu roku – są to głównie kredyty konsumenckie i pożyczki pozabankowe. 9% zadłużonych będzie spłacało swoje zobowiązania jeszcze przez minimum 20 lat, a zadłużeniem tym są przede wszystkim kredyty hipoteczne. Większość (70%) pożycza na podniesienie standardu życia, a nie z powodu problemów finansowych (30%). Aż 47% zadłużonych twierdzi, że dziś trudniej im spłacać długi niż w przeszłości.

Kto może celebrować Dzień Bez Długów?

Na 17 listopada przypada Światowy Dzień Bez Długów. Przy tej okazji sprawdziliśmy ilu Polaków może się pochwalić brakiem zadłużenia. Okazuje się, że obecnie jest 63% Polaków nieposiadających żadnej pożyczki czy kredytu. W grupie osób wolnych od zobowiązań finansowych jest nieco więcej kobiet (65%) niż mężczyzn (60%) oraz osób najmłodszych (75% w grupie 18-24 lata) i najstarszych (74% wśród osób powyżej 55 lat), w pozostałych grupach wiekowych jest takich osób dużo mniej. Mniej zobowiązań finansowych mają również osoby niemieszkające z dziećmi poniżej 18 roku życia (69% vs. 49% osób z dziećmi).

Ponad 1/3 Polaków ma jakieś zobowiązania finansowe. Wśród nich przeważają osoby w średnim wieku i z dziećmi. Co piąta osoba w wieku 35-44 lat jest obciążona kredytem hipotecznym (21% vs. 11% w populacji) oraz 18% kredytem konsumenckim. Tych kredytów jest najwięcej wśród osób z małymi dziećmi. Natomiast nieco inaczej wygląda sytuacja z korzystaniem z pożyczek w firmach pozabankowych lub branie tzw. chwilówek. (np. w internecie). Takie pożyczki zdarzają się częściej u nieco młodszych osób (25-34 lata), mieszkańców małych miast, a przede wszystkim osób oceniających negatywnie swoją sytuację materialną, choć nie zawsze rzeczywiście w najgorszej sytuacji. Warto podkreślić, że wiele badań pokazuje, że zadłużenie finansowe nie zawsze wynika z obiektywnie trudnej sytuacji materialnej, ale z podejścia do pieniędzy – osoby o hedonistycznym i materialistycznym nastawieniu do życia oraz z niską umiejętnością samokontroli częściej zadłużają się w sposób nieodpowiedzialny, na przykład powyżej swoich możliwości spłaty długów. - mówi prof. Dominika Maison

Jakim obciążeniem jest dług dla zadłużonych?

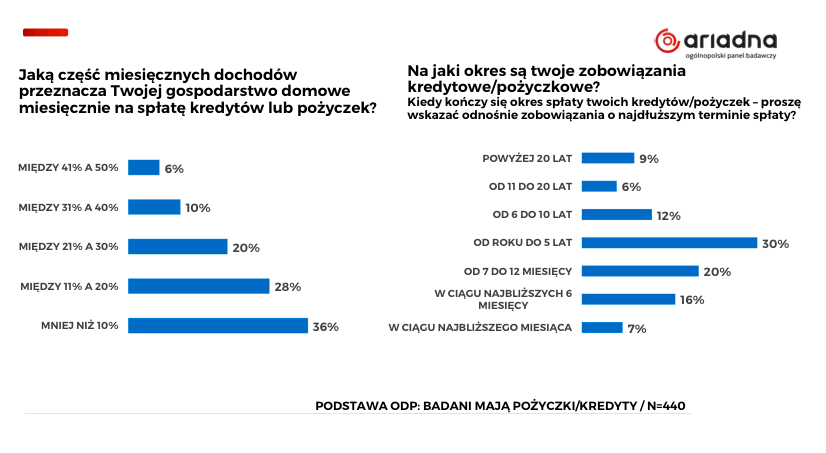

Większość zadłużonych Polaków (64%) ma zobowiązania finansowe, których raty pochłaniają mniej niż 20% dochodów. W większości są to osoby starsze, powyżej 55 roku życia – 76%. Niestety jest też grupa osób (16% zadłużonych), którzy na spłatę swoich zobowiązań finansowych muszą miesięcznie przeznaczać ponad 1/3 swoich dochodów. Wśród nich jest nieco więcej kobiet niż mężczyzn (19% vs. 14%), osób w wieku 25-44 lata – 23% oraz mieszkańców wsi – 21%.

Najwięcej zobowiązań finansowych to zobowiązania krótkoterminowe (43%) – do spłacenia w ciągu najbliższego roku. Wśród nich przeważają pożyczki na cele konsumpcyjne oraz pożyczki pozabankowe. W tej grupie najwięcej jest młodszych osób poniżej 35 roku życia, przy czym długi z terminem spłaty poniżej roku dominują u najmłodszych (18-24 lata), a nieco większe zobowiązania finansowe z terminem spłaty do 6 miesięcy u osób nieco starszych, w wieku 25-34 lata. Natomiast zobowiązania długoterminowe, których spłata planowana jest za minimum 20 lat ma 9% zadłużonych Polaków i są to zazwyczaj kredyty hipoteczne. Wśród tych osób przeważają osoby w wieku 35-44 lata (17%), ale również osoby z wyższym wykształceniem (13%).

Zadłużenie finansowe może być dużym obciążeniem dla osoby, zarówno finansowym, gdy raty stanowią zbyt dużą część dochodów, jak i psychicznym, gdy czas spłacania jest bardzo długi i perspektywa „wyzwolenie się” z zadłużenia jest przyszłością trudną do wyobrażenia. W pierwszym przypadku mamy najczęściej do czynienia z mniejszym kwotowo zadłużeniem (tzw. „chwilówki” i pożyczki w instytucjach pozabankowych), jednak często obciążającym ze względu na wysokie koszty takiej pożyczki oraz to, że stanowi bardzo dużą część budżetu domowego – czasami nawet połowę. W drugim przypadku, kredytów hipotecznych, mamy większe obciążenie psychiczne związane z czasem trwania takiego zadłużenia. – mówi prof. Dominika Maison

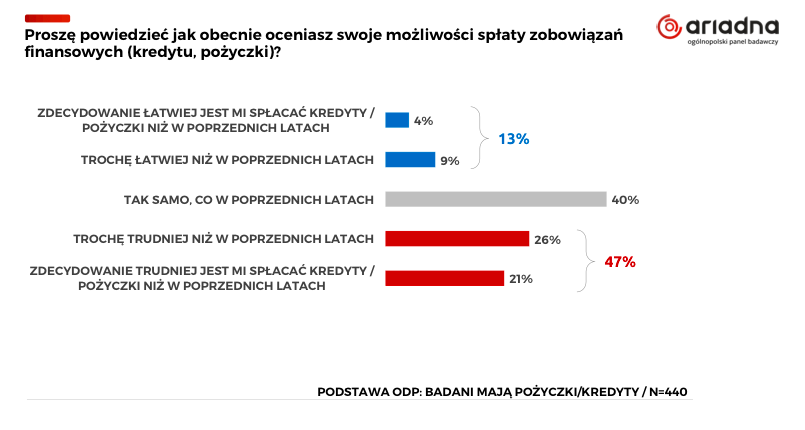

Spłacanie zadłużenia finansowego jest dla Polaków coraz trudniejsze. Aż 47% zadłużonych twierdzi, że jest im trudniej spłacać długi obecnie niż w przeszłości. Większe trudności ze spłacaniem obecnie zadłużenia mają w większym stopniu kobiety niż mężczyźni (25% kobiet twierdzi, że jest im zdecydowanie trudniej, a 18% mężczyzn). Drugą grupą deklarującą duże trudności w spłacaniu długów są osoby z podstawowym i zawodowym wykształceniem (36% vs. 21% wśród wszystkich zadłużonych).

Podejście osób posiadających zadłużenie finansowe do kredytów i pożyczek?

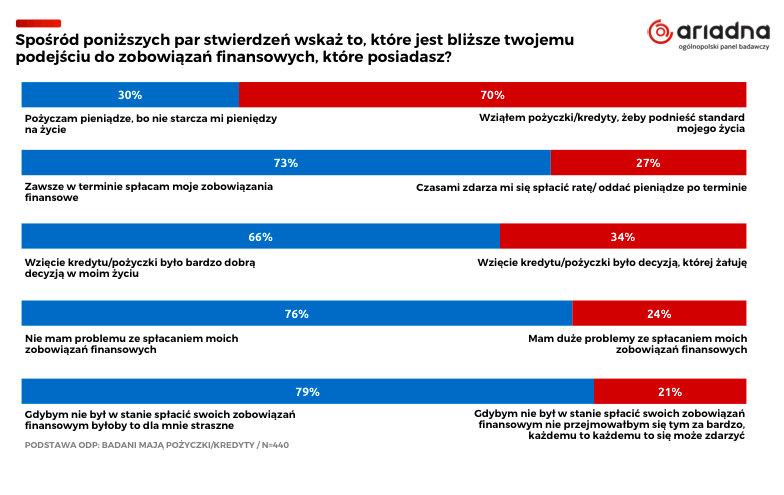

Większość osób obecnie zadłużonych podjęła decyzję o wzięciu kredytu lub pożyczki, aby podnieść swój standard życia (70%), a nie z konieczności, gdyż nie starcza im na życie (30%). Wśród tych, którzy się zadłużają, gdyż nie starcza na życie najwięcej jest osób najmłodszych (48% w grupie 18-24 lata), a najmniej wśród najstarszych (19% powyżej 55 lat). Zapożyczenie się z żeby przeżyć deklarują tez częściej mieszkańcy małych miast (46%), z podstawowym i zawodowym wykształceniem (44%).

Warto zwrócić również uwagę na to, że większość zadłużonych osób nie ma problemu ze spłatą swojego zadłużenia w terminie (76% vs. 24% tych co deklarują problem). Najmniej problemu ze spłata zobowiązań finansowych mają osoby z wyższym wykształceniem oraz zatrudnione na etacie.

Jeśli chodzi natomiast o kwestie tego, czy osoby zadłużone żałują swojej decyzji czy też nie to co prawda więcej uważa, że to była dobra decyzja w ich życiu (57%), a mniej żałuje (43%), jednak jak widać grupy te zbliżają się do siebie. Zdecydowanie mniej żałują wzięcia kredytu lub pożyczki osoby starsze, powyżej 55 roku życia (76%).

Podejście Polaków do zadłużenia finansowego?

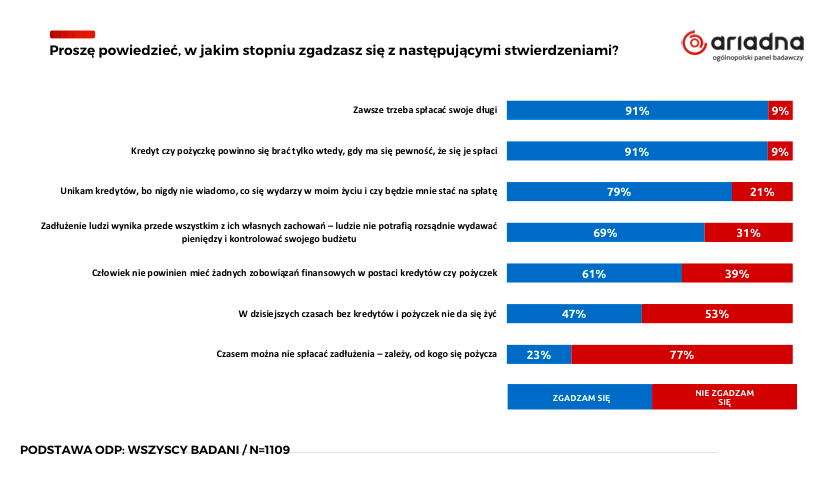

Podejście wszystkich Polaków (nie tylko zadłużonych) do kredytów pokazuje dużą odpowiedzialność w podejściu do zobowiązań finansowych. Aż 91% uważa, że zawsze trzeba spłacać swoje zadłużenie i nie powinno brać się kredytów czy pożyczek, gdy nie ma się pewności, że się je spłaci. Widać również, że kobiety deklarują większą ostrożność i odpowiedzialność w kontekście zaciągania zobowiązań finansowych oraz osoby najstarsze – powyżej 55 roku życia i osoby z wyższym wykształceniem.

Należy zwrócić uwagę na to, że wyraźnie mniej odpowiedzialne przekonania na temat zaciągania zobowiązań finansowych mają same osoby zadłużone. W tej grupie jest na przykład mniej osób zgadzających się z tym, że zadłużenie zawsze trzeba spłacać (88%) niż wśród osób bez kredytu (94%) lub ze stwierdzeniem, że „kredyt czy pożyczkę powinno się brać tylko wtedy, gdy ma się pewność, że się je spłaci” zgadza się 87% posiadających zobowiązania finansowe, a 93% osób bez zadłużenia.

Odwrotnie jest ze stwierdzeniami dającymi przyzwolenie zadłużaniu. Na przykład ze stwierdzeniem, że w dzisiejszych czasach bez kredytów i pożyczek nie da się żyć zgadza się 60% zadłużonych, a tylko 40% osób bez zobowiązań finansowych.

Nota metodologiczna: Badanie przeprowadzone na ogólnopolskim panelu badawczym Ariadna. Próba ogólnopolska losowo-kwotowa N=1109 osób w wieku od 18 lat wzwyż. Kwoty dobrane wg reprezentacji w populacji dla płci, wieku i wielkości miejscowości zamieszkania. Termin realizacji: listopad 2024 roku. Metoda: CAWI.

DOMINIKA MAISON – profesor psychologii, pracuje na Wydziale Psychologii Uniwersytetu Warszawskiego. Zajmuje się naukowo psychologią konsumenta. Od lat z powodzeniem łączy teorię z praktyką prowadząc badania marketingowe i społeczne. Specjalizuje się w marketingu społecznym, badaniach postaw i zachowań finansowych oraz zachowań żywieniowych. Autorka ponad 120 artykułów naukowych i kilkunastu książek, między innymi "Psychologia konsumenta" (2014, PWN), "The Psychology of financial consumer behavior" (Springer, 2019) i najnowsza „Jakościowe metody badań społecznych. Podejście aplikacyjne” (PWN, 2022)